Desde o final de 2024 até o mês passado, informações do Banco Central mostram que o volume movimentado pelo mercado de remessas ao exterior cresceu quase 12%.

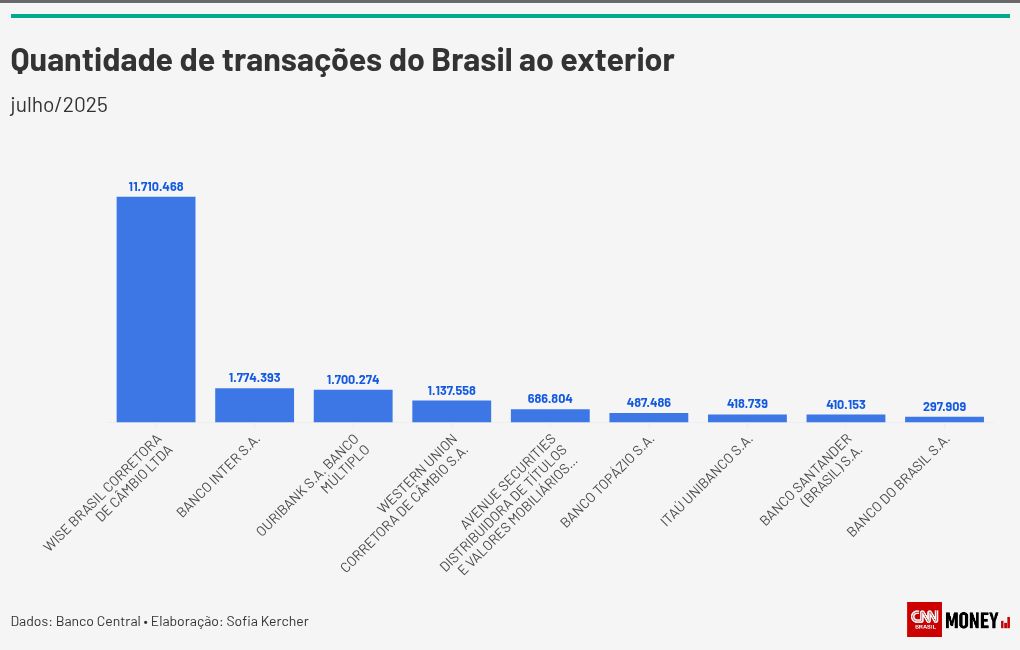

Nele, quem anda dominando o jogo são os players digitais — que já ocupam as três primeiras posições do ranking de quantidade de transações do Brasil ao exterior, ultrapassando instituições consolidadas como a centenária Western Union.

Cassio Segura, diretor de operações internacionais do Inter, avalia que o perfil cada vez mais globalizado do brasileiro têm contribuído para a expansão do mercado. No ranking atualizado do BC, a instituição firmou 2º lugar em quantidade de transações do tipo.

A instituição fica atrás apenas da Wise, somando 1,77 milhão de transações. Em seguida, acompanha o Ouribank (1,74 mi); Western Union (1,1 mi); Avenue (686 mil); Topázio (487 mil); Itaú Unibanco (418 mil); Santander (410 mil) e Banco do Brasil (297 mil).

Perfil do investidor

Dentro do banco, Segura explica o perfil do investidor que está realizando as remessas: investidores que desejam adentrar o mercado norte-americano e investir em suas empresas; adeptos às compras no exterior; e os chamados global workers (trabalhadores globais, na tradução ao português), funcionários que, do seu próprio país, prestam serviços remotamente para uma empresa estrangeira, recebendo salários em outra moeda.

Segura também destaca as pequenas e médias empresas (atualmente, 25 mil delas possuem conta global com o Inter), que têm utilizado as remessas para prestação de serviços e exportações. Movimento esse também indicado pelo ranking do BC: a Ouribank, em terceiro lugar, tem modelo de negócio voltado exclusivamente às PMEs.

Paula Zogbi, estrategista-chefe da Nomad, afirma que os clientes da fintech usufruem do serviço, majoritariamente, para a construção de uma reserva financeira em dólar (com a compra de títulos de curtíssimo prazo no Tesouro americano, por exemplo).

Mas há também espaço para um perfil mais arrojado: em segunda posição, estão os investimentos em ETF’s do S&P 500, papeis das principais gigantes de tecnologia americanas e criptoativos.

Segurança, rapidez e preço justo

Seja por salário, amor às compras ou investimentos, fato é: consumidores tem preferido, cada vez mais, bancos digitais para firmarem estas operações de câmbio.

Segundo uma pesquisa do começo do ano feita pela SoluCX, praticidade e facilidade são os principais fatores que levam brasileiros a optarem por contas digitais (62%), seguido por segurança (16%) e custos (7%).

Para Paula, da Nomad, no caso do uso de dinheiro no país, as contas digitais globais oferecidas pelas instituições financeiras são opções vantajosas pela praticidade e pelo custo benefício. “Você pode fazer as remessas, formar seu preço médio sem precisar ir a uma casa de câmbio, além de sacar dinheiro com taxas muito mais baixas”, analisa.

“O consumidor quer segurança, rapidez e preço justo. O mercado como um todo está se movimentando nessa linha”, reforça Segura.

“O Inter oferece conta global, gratuita, com spread justo; cartão de débito e crédito em dólar, além de descontos e marketplace internacional. Justamente por isso, assumimos esta posição no ranking as remessas”.

Stablecoins: nova alternativa ao mercado?

A novela entre o governo federal e o Congresso em torno do IOF (Imposto sobre Operações Financeiras) manchou de incerteza o mercado de câmbio. Isso levantou a bola para as stablecoins: por não serem consideradas ativos financeiros no país, estão isentas de impostos sobre esse tipo de operação.

Segundo Sofia Duesberg, gerente-geral regional da Conduit (companhia de acessibilização de produtos financeiros a fintechs), o nome do criptoativo já deve tranquilizar o usuário: os ativos são, necessariamente, pareados em algum ativo estável ou cesta de ativos.

No caso das remessas, as criptos mais utilizadas são a Tether e a USD Coin — ambas pareadas em dólar.

“Além disso, as stablecoins unem sistemas de pagamentos que funcionam muito bem regionalmente”, diz Sofia Duesberg. Ela exemplifica: quando a Conduit faz uma operação para a Europa, por exemplo, recebe o dinheiro no Brasil via Pix, converte os valores em stablecoins e envia além-mar via SEPA (Single Euro Payments Area,uma espécie de Pix europeu). Isso faz com que a transação seja finalizada em minutos (outra vantagem da modalidade, segundo a especialista).

Segundo um levantamento realizado pela Associação Brasileira de Câmbio (Abracam) em fevereiro, 50% das empresas de câmbio no Brasil planejam realizar operações com stablecoins. Banco Inter incluso: Segura afirma à CNN que o banco já trabalha para oferecer esta alternativa aos seus clientes.

No longo prazo, a ideia é criar a própria stablecoin da casa. “Como alternativa a essas remessas, elas vieram para ficar”, avalia.

*Publicado por Sofia Kercher, em colaboração para a CNN, em São Paulo